Стресс-тестирование как инструмент прогнозирования финансовой устойчивости

Текущая стадия развития рыночной экономики характеризуется увеличением значения внешних факторов при формировании финансовых результатов всех субъектов хозяйствования. Во многих случаях внешние факторы бизнес-среды приобретают решающую роль в поддержании финансовой устойчивости предприятия.

В рыночных условиях сложно предопределить размер и направление изменения внешних факторов, влияющих на финансовую устойчивость организации, в перспективе, а классические методы прогнозирования финансовой устойчивости в основном учитывают только потенциал внутренних факторов деятельности предприятия.

Поэтому нецелесообразно основываться только на результатах анализа внутренних факторов, необходимо разрабатывать более гибкие инструменты анализа финансовой устойчивости организаций, учитывающие возможные изменения внешних риск-факторов, позволяющие построить стратегию организации с учетом ее слабых сторон.

Одним из таких инструментов может быть методика стресс-тестирования финансовой устойчивости банковских и других финансовых институтов.

Стресс-тестирование, в трактовке МВФ, это метод оценки чувствительности портфеля к существенным изменениям макроэкономических показателей или к исключительным, но возможным событиям.

Сущность стресс-тестирования (stress-testing) заключается в моделировании исключительной, но возможной ситуации, в которой теоретически может оказаться организация, и в определении влияния разного рода стрессовых событий на ее финансовую устойчивость. Стресс-тестирование представляет собой оценку различных сценариев развития финансовой среды деятельности организации методом анализа «что – если» (what — if).

Стресс-тестирование, согласно Банку России, это оценка потенциального воздействия на финансовое состояние кредитной организации ряда заданных изменений в факторах риска, которые соответствуют исключительным, но вероятным событиям.

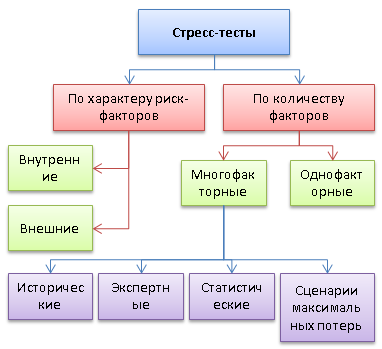

В настоящее время разными финансовыми институтами разработаны и применяются более 5 тыс. видов стресс-тестов, которые можно классифицировать по разным критериям. В общем виде классификацию можно представить в следующем виде:

Рисунок 1. Классификация стресс-тестов

По критерию количества факторов, участвующих в анализе стрессовой ситуации, различают однофакторные и многофакторные стресс-тесты. Однофакторные стресс-тесты рассматривают влияние изменения одного из факторов риска на финансовую устойчивость организации при сохранении неизменными прочих условий. Такой анализ называется также анализом чувствительности (simple sensitivity test), так как определяет степень чувствительности финансовой прочности организации к изменению того или иного фактора риска. В качестве такого фактора может выступать повышение цен на сырье, банкротство крупного должника, одновременное требование всех кредиторских задолженностей, изменение курса валют, повышение налоговых и процентных ставок, спад уровня спроса, падение цен на акции организации и другие экономические и внеэкономические факторы.

При проведении однофакторного стресс-тестирования часто строится эконометрическая модель, отражающая зависимость между показателями. В качестве зависимой переменной в такой модели выступает финансовая устойчивость предприятия, а объясняющими переменными выступают факторы влияния.

Однофакторное стресс-тестирование представляет собой достаточно абстрактное исследование, но наглядное и простое с технической точки зрения, что объясняет его практическое распространение. Анализ чувствительности в основном нацелен на оценку краткосрочной финансовой устойчивости.

Важнейшим видом стресс-тестирования является многофакторный анализ. Его называют также сценарным анализом. Он позволяет спрогнозировать финансовую устойчивость организации в результате возможного шокового изменения нескольких факторов влияния. Сценарный анализ в последние годы широко распространяется в экономической практике, поскольку увеличивается объективная необходимость применения системного подхода к исследованию экономических объектов. В отличие от анализа чувствительности результаты сценарного анализа преимущественно касаются стратегических перспектив организации.

Исторические стресс-тесты основываются на исторических сценариях. Они рассматривают финансовую устойчивость организации при повторении событий, которые уже происходили в прошлом. Такими событиями считаются финансово-экономические кризисы на мировом уровне и в масштабе национальной экономики.

Сценарии стресс-тестов в идеале должны максимально приближаться к возможному ходу событий. Это позволяет отражать полную картину стрессоустойчивости организации. При разработке таких сценариев в первую очередь нужно убедиться в их логической непротиворечивости. Так, в качестве стресс-сценария может рассматриваться произошедший в прошлом кризис, с его адаптацией к нынешним условиям.

Однако сценарии, которые строятся на основе исторических фактов, не всегда охватывают все возможные резкие перемены во внешней и внутренней среде организации. По этой причине риск-менеджеры могут применять экспертные сценарии, где главная проблема – оценка их правдоподобности.

Экспертные (гипотетические) многофакторные стресс-тесты разрабатываются на основе экспертных оценок и учитывают сочетание возможных событий, которые до этого не выступали вместе. Экспертные стресс-тесты могут совмещать не только исторические кризисы, но и текущую конъюнктуру экономической среды, позволяя акцентировать внимание на важнейших риск-факторах. Преимуществом гипотетических стресс-тестов можно считать более гибкую формулировку стрессовых событий, а трудности связаны с определением вероятности событий, которые никогда до этого не происходили.

Статистические многофакторные стресс-тесты рассматривают финансовую устойчивость организации при разных комбинациях возможных значений риск-факторов. В этом случае изучаются сценарии с определенной вероятностью осуществления, что дает возможность рассчитать значение необходимого капитала при реализации условий стресс-теста.

Сценарии максимальных потерь изучают финансовую устойчивость организации при наиболее неблагоприятном для нее сочетании риск-факторов, т.е. рассматриваются экстремально стрессовые сценарии. В данном случае подчеркивается значение не только и не столько расчета уровня финансовой прочности организации, сколько определения наиболее существенных угроз, способных довести организацию до банкротства, и принятия необходимых мер предосторожности.

При стресс-тестировании необходимо учитывать проблему сочетания критериев экстремальности и вероятности наступления событий. В отличие от методов VaR (Value At Risk) стресс-тесты не определяют вероятность изменения отдельных факторов риска, что придает важное значение пониманию вероятности наступления того или иного события. Нецелесообразно проводить стресс-тестирование, основанное на невероятных условиях.

С другой стороны, стресс-тесты могут классифицироваться по критерию характера исследуемых риск-факторов. Так, изучаемые сценарии могут быть внутренними и внешними, в зависимости от отношения факторов к организации. Внутренние стресс-тесты проверяют бизнес-технологии и другие факторы, составляющие внутреннюю структуру организации, а внешние тесты связаны с факторами внешней бизнес-среды деятельности предприятия. Наиболее значимые результаты получаются от комплексных стресс-сценариев, сочетающих факторы внутренней и внешней среды организации.

Стресс-тестирование включает элементы качественного и количественного анализа. Количественный анализ нацелен на расчет возможных изменений основных макроэкономических показателей, а также на оценку влияния этих колебаний на финансовую устойчивость организации. Методы количественного анализа позволяют определить вероятные стрессовые сценарии, которые могут повлиять на организацию.

Качественный анализ в стресс-тестировании сосредоточен на двух важнейших задачах:

- оценки способности капитала организации компенсировать возможные крупные убытки;

- определения комплекса действий организации, необходимых для снижения рисков до приемлемого уровня и сохранения капитала.

В октябре 2009г. Совет по финансовой стабильности (Financial Stability Board) выпустил документ «Уроки риск-менеджмента, полученные в период глобального банковского кризиса 2008 года». Особое внимание в нем обращается на вопросы стресс-тестирования. В документе особенно подчеркивается значимость проведения обратных, или реверсивных, стресс-тестов (reverse stress test). Они отличаются от стандартных стресс-тестов тем, что нацелены на определение набора сценариев (комбинаций риск-факторов), в случае реализации которых организация потеряет свою финансовую устойчивость. Словом, обратное стресс-тестирование анализирует финансовую устойчивость с обратной стороны, определяя те предельные значения риск-факторов, при наступлении которых организация окажется банкротом. Для этого выявляются пограничные значения показателей финансовой устойчивости, при которых организация становится банкротом, и далее определяются события, которые могут привести к таким значениям показателей.

Результаты стресс-тестов необходимо рассмотреть как в рамках комплекса инструментов управления рисками, так и при определении величины капитала, необходимого для покрытия рисков. Являясь инструментом управления рисками и стратегического планирования, стресс-тестирование выявляет готовность предприятия к кризисной ситуации, оценивает его слабые стороны, позволяет прорабатывать возможные стратегии поведения.

Результаты стресс-тестирования организации позволяют руководству выявить слабые стороны, риски организации и предпринять корректирующие действия. При этом для прогнозирования финансовой устойчивости организации нужно комбинировать данные о последствиях внешних (макроэкономических) и внутренних факторов.

Источник

Как проверить бюджет на устойчивость к рыночным потрясениям

Составляя бюджет на следующий год, компании зачастую опираются на достигнутые в предыдущем периоде результаты и корректируют их с учетом ожидаемого изменения объемов продаж и суммы затрат. Если прогнозные макроэкономические показатели и принимаются финансовыми специалистами во внимание при расчетах на следующий период, то лишь как подтверждение дальнейшего роста экономики и развития бизнеса. Этот подход имеет право на существование, но только в стабильной экономической ситуации. Вопрос в том, насколько вы уверены в этой стабильности.

Проверить компанию на устойчивость к рыночным потрясениям можно в той же логике, в какой банки проводят свое стресс-тестирование. Оценить возможные последствия при изменениях в экономике, затем взвесить риски, разработать рекомендации по их минимизации, выделить малоэффективные бизнес-процессы и, наконец, подготовить кризисный бюджет. Последовательность построения сценариев развития событий в кризис выглядит примерно так: анализ макроэкономического фона (открытые и закрытые источники информации, мнения экспертов по мировой и российской экономике), затем проекция коэффициентов из макроэкономических прогнозов на финансовые показатели компании и, наконец, формирование кризисного бюджета.

Рассмотрим, как можно оценить устойчивость годового бюджета, на примере российской дистрибьюторской компании, специализирующейся на импорте и дальнейшей перепродаже основного и вспомогательного производственного оборудования. Ее первоначальный сводный бюджет приведен в таблице 1. Стоит отметить, что в нем заложен пессимистичный сценарий, подразумевающий, что указанный объем продаж будет точно реализован потребителям по планируемым ценам в следующем году.

С поставщиками расчеты производятся в долларах, бюджет продаж — тоже в долларах. Ценовая политика определяется, исхо дя из планируемой маржинальности продаж, инфляция напрямую в ценах не учитывается. Фонд оплаты труда (ФОТ) сотрудников компании ежеквартально корректируется на основании показателя потребительской инфляции, коммерческие расходы — индексов цен производителей.

В бюджете дистрибьюторской компании используется всего два макроэкономических показателя — курс рубля и инфляция (потребительская и производственная). Если рынок спокоен, этих корректировок может быть вполне достаточно. Но при серьезных экономических изменениях спланированный бюджет перестает соответствовать действительности. Например, с этим столкнулись компании в 1998 и 2008 годах — растет расходная часть бюджета, снижается спрос на продукцию и, как следствие, планы продаж и прибыльность бизнеса. В итоге многие предприятия попросту стали убыточными и обанкротились. В кризисной ситуации макроэкономические показатели, которые остаются за рамками традиционного подхода к бюджетированию, начинают значительно влиять на работу компаний.

Таблица 1. Базовый сводный бюджет компании на 2012 год

ПОКАЗАТЕЛИ

ИТОГО ЗА ГОД

Объем продаж основного оборудования, шт.

Объем продаж вспомогательного оборудования, шт.

Стоимость основного оборудования, тыс. долл. за шт.

Стоимость вспомогательного оборудования, тыс. долл. за шт.

Бюджет продаж, тыс. руб.

Себестоимость основного оборудования, %

Себестоимость вспомогательного оборудования, %

Себестоимость, тыс. руб.

Аренда помещений (115 долл./квартал), тыс. руб.

Административные расходы, тыс. руб.

Фонд оплаты труда административного персонала (с учетом инфляции)[1], тыс. руб.

Фонд оплаты труда производственного персонала (с учетом инфляции), тыс. руб.

Маркетинговые расходы, тыс. руб.

Коммерческие расходы, тыс. руб.

Расходы на сопровождение эксплуатации оборудования, тыс. руб.

Индекс промышленных цен*, % кварт.

Потребительская инфляция*, % кварт.

Курс доллара[2], руб/долл.

Финансовый результат периода (прибыль/убыток до уплаты налогов и процентов по займам), тыс. руб.

Условия тестирования

Исходное условие для стресс-тестирования бюджета компании стагфляция мировой экономики, спад в реальном секторе на фоне растущей инфляции. В России возможны три варианта развития событий: резкая девальвация рубля (аналогично 1998 году), плавная девальвация (как в 2008 году) или же удержание курса национальной валюты (вероятнее всего, с учетом президентских выборов в 2012 году). Из них первый наименее вероятен, власти вряд ли захотят повторения кризиса 1998 года, поэтому в дальнейшем будем ориентироваться на оставшиеся два (возможное развитие событий отражено в схеме). При кажущихся различиях между собой эти сценарии в итоге ведут к одному и тому же результату, с той лишь разницей, что при попытке удержания курса рубля спад в российской экономике будет продолжительнее и глубже (из-за неконкурентоспособности внутренних производителей на фоне удерживаемого курса рубля к доллару и евро).

Теперь предстоит выразить базовый сценарий спада в конкретных цифрах. Макроэкономических прогнозов выпускается достаточно много: от официальных, исходящих от властей, до оценок инвестиционных банков и различных экспертов. В зависимости от степени доверия финансового директора к конкретным экспертам можно выбрать наиболее адекватный прогноз.

Стоит отметить, что без экспертных оценок независимых аналитиков построить достоверный прогноз практически невозможно, ведь использование государственной статистики «как есть» — это вопрос сложный и противоречивый, альтернативы ей нет, публикуется она со значительной задержкой после отчетного периода, достоверность данных зачастую вызывает сомнения.

Итак, предположим, что финансовый директор рассматриваемой дистрибьюторской компании доверяет прогнозам банка Goldman Sachs, который составил сценарий стресс-теста российской экономики, основанный на изменении стоимости барреля нефти. По мнению аналитиков банка, если в 2012 году цена на нефть опустится до 80 долларов за баррель, последствия будут такими:

- рост тарифов на газ составит 7 процентов вместо планируемых 15 процентов, на электроэнергию — 7 процентов (вместо 13–14%);

- объемы кредитования останутся прежними вместо предполагаемого роста на 2324 процента;

- объем розничной реализации увеличится лишь на 9,6 процента вместо оптимистичного прогноза в 12,7 процента;

- производство стали, угля и калийных удобрений сократится примерно на 10 процентов, объем добычи золота не изменится, никеля — упадет на 6 процентов, алюминия — на 5 процентов.

Стоимость барреля нефти, равная 80 долларам, как показал пример 2008 года, далеко не худший из возможных вариантов развития событий в российской экономике, поэтому он может рассматриваться как базовый для формирования бюджета компании. Инвестиционный банк Goldman Sachs также прогнозирует курс доллара на уровне 29 рублей. Для анализа воспользуемся более пессимистичной оценкой 10-процентное ослабление рубля по отношению к прогнозу Минэкономразвития России (27,9 руб. за доллар).

Кроме того, при экономическом спаде ситуация в розничной торговле, скорее всего, окажется еще хуже, чем прогнозная, сокращение реальных доходов населения, вероятно, будет более существенным, чем предполагают аналитики инвестиционного банка.

Перечисленных макроэкономических показателей пока недостаточно, поэтому сделаем еще несколько экспертных допущений. Все они основаны на данных по предыдущему кризису 2008–2009 годов и обсуждаемы:

- падение реальных доходов граждан не менее чем на 10 процентов. Рассматриваемый сценарий повторяет траекторию первой волны кризиса 2008 года (данные Росстата с корректировкой на дополнительные параметры, рассчитанные сторонними аналитиками);

- экономия на расходах, сбережения составят 10–20 процентов от уровня дохода. Кризис влияет на изменение структуры и объема потребления, и в первую очередь за счет роста сберегаемой части доходов. После 2008 года этот показатель увеличился до 15 процентов;

- рост цен производителей, работающих с импортным сырьем и комплектующими (СиК) на 5–10 процентов, неизменные цены в отраслях, потребляющих отечественное сырье. Предполагаемое повышение объясняется изменением курсов иностранных валют, в частности доллара. Если учитывать долгосрочные контракты на поставки, можно предположить, что рост цен в этих секторах будет на 5–10 процентов выше, чем ожидается в базовом сценарии, основанном на данных Минэкономразвития России с поправкой на мнения экспертов рынка. Для российских производителей, работающих с отечественным сырьем и комплектующими, падение спроса, скорее всего, будет аналогично ситуации 2008 года и обернется либо снижением цен, либо нулевым ростом.

Итак, базовый сценарий поведения макроэкономических показателей в условиях кризиса готов, можно спроецировать его на показатели компании.

Схема. Базовые сценарии развития кризиса в РФ

Проверка на прочность

На первый взгляд, финансовым результатам упомянутой дистрибьюторской компании угрожают падение курса рубля по отношению к валюте расчета с поставщиками, а также снижение спроса на продукцию. Но не только они. Оцифруем влияние изменения макроэкономических параметров на объем продаж и затраты компании (см. табл. 2). Допущения будут такими:

- рост курса доллара на 10 процентов к заложенному в базовом бюджете;

- падение продаж основного оборудования на 21 процент, вспомогательного — на 28 процентов. В основе прогноза лежит изучение взаимосвязи объемов рынка сбыта с макроэкономическими параметрами, например, при помощи регрессионного анализа и оценок отдела продаж компании, касающихся изменения объема реализации в зависимости от конъюнктуры рынка;

- увеличение индекса цен производителей на 20 процентов. В базовом сценарии рост индекса равен 15,6 процента. Но учитывая растущие объемы ввоза импортных комплектующих и их существенную долю в российском производстве, можно предположить, что при росте курса доллара на 10 процентов индекс цен производителей изменится пропорционально, то есть дополнительно увеличится на 5 процентов, а в итоге — на 20 процентов.

Таблица 2. Результаты стресс-теста бюджета на 2012 год без сокращения расходных статей

Источник