- Облигации каждый день.

- Облигации с ежемесячным купоном в 2021 году

- Как выбрать бонды с ежемесячными выплатами?

- Где искать информацию?

- Пример высокодоходных бумаг с ежемесячным купоном

- Плюсы и минусы облигаций с ежемесячным купоном

- Формирование портфеля

- Как получать доход по облигациям каждый месяц? Формируем пассивный доход на инвестициях в облигации

- Облигации с постоянным купоном

- Отбираем облигации для получения ежемесячного дохода

- Индивидуальный инвестиционный счет типа А

- Облигации с ежемесячным купоном: организуем себе инвестиционную зарплату

- На каждый месяц по купону

- ЛТрейд 1P3

- ТЕХЛиз 1P4

- СибСтекП02

- СИЛ 1P03

- ПР-Лиз 2P1

Облигации каждый день.

В этой теме я хочу продолжить рассказ о своем долгосрочном инвестиционном портфеле. Сегодня наступило время поговорить про облигации.

Меня всегда волновал вопрос резких перекосов в общей стоимости моего портфеля. Либо она уходит в большой минус, либо на протяжении нескольких недель медленно увеличивается. На это движение значительное влияние оказывает динамика котировок акций. Я поставил перед собой задачу по стабилизации стоимости инвестиционного портфеля.

Для её решения необходимо было найти инструмент, который бы компенсировал дневные потери. С течением времени у меня скапливались облигации разных компаний. Я начал обращать внимание, что в день купонных выплат баланс портфеля увеличивается, даже если акции значительно потеряли в цене.

В дальнейшем я стал наполнять портфель облигациями так, чтобы выплаты по ним происходили каждый день. Здесь я убивал сразу двух зайцев. Во-первых, портфель диверсифицировался. Во-вторых, я перестал видеть отрицательную динамику, что привело к душевному равновесию. Однако, не спешите огульно скупать ценные бумаги по данной методике. Всё-таки не забывайте анализировать компанию, которой вы отдаёте свои деньги. Здесь Вам пригодятся собственные знания и опыт.

Таким образом сформировалась общая структура моего портфеля, где количество акций равно средневзвешенной доходности по облигациям. Подробнее здесь >>> https://smart-lab.ru/blog/518872.php Данное соотношение не является точным, это лишь эталон. Когда котировки акций начинают расти, то структура начинает меняться. Процентное соотношение акций к облигациям увеличивается. В таком случае моя задача сводится к покупке новых облигаций, чтобы компенсировать перекос. При этом акции я не продаю. Новые закупки осуществляются строго на новые деньги. Либо это внешнее поступление. Например, когда я перевёл часть зарплаты. Либо это реинвестирование. Например, средства, накопленные с полученных дивидендов и купонных выплат.

Если акции обесцениваются, то структура портфеля меняется в сторону процентного увеличения облигаций в денежном выражении. В таком случае я начинаю производить закупку акций в соответствии с методикой описанной на этой странице >>> https://smart-lab.ru/blog/546690.php

В конечном итоге, моя задача сводится к поддержанию баланса между акциями и облигациями. Ценные бумаги самостоятельно увеличивают общую стоимость всего портфеля. Даже без моего вмешательства обеспечивается его постоянный рост. В следующей теме я продемонстрирую пассивную динамику изменения своего инвестиционного портфеля.

Источник

Облигации с ежемесячным купоном в 2021 году

Купонный доход по классическим процентным облигациям может выплачиваться ежегодно, дважды в год или, что реже, ежеквартально. Кроме того, много эмитентов предлагают долговые бумаги с ежемесячными выплатами. Такие предложения привлекают возможностью получения быстрой и регулярной отдачи от инвестиций. Бонды с ежемесячными купонными выплатами относят к разряду высокодоходных облигаций (ВДО). Заявленный доход по ним может превышать выплаты по облигациям федерального займа более чем в два раза. Насколько безопасно вкладываться в такие инструменты и каковы критерии выбора эмитента?

Как выбрать бонды с ежемесячными выплатами?

Разница доходности корпоративных и федеральных бондов при одинаковом сроке погашения определяет степень риска ВДО.

При выборе высокодоходных бондов ориентируются на ряд критериев:

- Финансовая устойчивость эмитента.

- Тип купона.

- Наличие call-опциона.

- Ликвидность.

Для оценки надежности компании-эмитента используется информация из открытых источников. Нужно смотреть на такие показатели, как:

- динамика прибыли;

- соотношение текущих активов и текущих пассивов (коэффициент текущей ликвидности должен быть больше единицы);

- соотношение собственного и заемного капитала (доля заемного должна составлять не более 70 % от всех пассивов);

- покрытие процентов по заемному капиталу прибылью компании (прибыль должна превышать величину процентных выплат по кредиту).

Где искать информацию?

Купон (процентный доход по облигации) может быть фиксированным или плавающим. Фиксированный гарантирует получение определенной суммы в определенные даты. Плавающий купон может быть привязан к ключевой или какой-то иной процентной ставке, либо его величина в какой-то момент может измениться и даже стать равной нулю. В момент смены или обнуления купона облигация может сильно просесть в цене.

Call-опцион – это право компании, которая выпустила облигацию, досрочно ее погасить в определенную дату по определенной цене. Эмитенту это выгодно, так как позволяет снизить долговую нагрузку. Для инвесторов это представляет риск, так как в условиях сниженных ставок средства придется реинвестировать под меньшие проценты в другие бумаги. Бонды с call-опционом называют еще отзывными.

Оценка ликвидности бонда нужна для понимания, возможно ли будет в нужный момент «выйти» из облигации. Определяется по наличию на бирже операций по таким бумагам.

Пример высокодоходных бумаг с ежемесячным купоном

В таблице приведены актуальные на февраль 2021 года данные по пяти высокодоходным облигациям с периодичностью купонных выплат 30 дней. (Данные не стоит использовать как руководство к приобретению облигаций).

Лет до погашения

Дата следующей выплаты

Доход купона (годовой от номинала)

Текущая доходность к погашению

АО АПРИ «Флай Плэнинг» (Строительство)

МФК «Быстроденьги» (финансовый сервис)

ООО «МигКредит» (финансовый сервис)

ООО «Дядя Дёнер» (пищевая промышленность и с/х)

ЗАО ЛК «Роделен» (финанс. услуги – лизинг)

Плюсы и минусы облигаций с ежемесячным купоном

- Создание регулярного прогнозируемого дохода.

- Возможность быстрого реинвестирования купонных выплат.

- Быстрый оборот капитала, так как у бондов небольшой эффективный срок до погашения (с учетом выплаченных купонных платежей и таких особенностей облигации, как амортизация или оферта).

- Высокий уровень риска (вероятности объявления эмитентом дефолта).

- Большая часть купонов плавающая.

- Малая ликвидность. У мелких частных инвесторов меньше проблем, так как их бумаги хорошо торгуются на вторичном рынке российского сегмента ВДО, для крупных компаний эти площадки неудобны, они не в состоянии собрать достаточное число желающих приобрести бонды.

- Недостаток информации и качественной аналитики.

- Невозможность широкой распространенности портфеля из отечественных ВДО, так как большинство эмитентов относятся к сфере финансовых услуг.

Формирование портфеля

При формировании портфеля из высокодоходных бондов главный риск – дефолт эмитента. Следовательно, нужно применить известное средство – диверсификацию. Но число эмитентов ВДО невелико, кроме того, компании часто объединены в группы, что означает объединение рисков разных бумаг. Диверсификация не снимет и отраслевые риски, так как большинство эмитентов принадлежат к финансовой сфере, строительству или пищевому производству. Также купонная доходность не всегда пропорциональна надежности бумаги. Собирая портфель из ВДО, следует руководствоваться принципами:

- Инвестировать в то, что знаешь.

- Приобретать бонды новых эмитентов. В первый год обращения вероятность дефолта бумаг низкая.

- Не вкладывать средства в предприятия, связанные с большими рисками (в такие, как МФО).

- Отдавать предпочтение коротким бумагам.

- Избавляться от облигации при ее падении более чем на 95 % от номинальной стоимости.

Составить свой портфель только из высокодоходных бондов – плохая идея. Лучше предпочесть умеренные риски и оставить на долю ВДО от 5 до 20 %, остальной объем заполнить консервативными и умеренными активами.

Кроме того, если цель не высокая доходность, а регулярность выплат, можно подобрать надежные бумаги федерального займа (ОФЗ). При полугодовом периоде купонных выплат достаточно подобрать облигации шести разных выпусков, чтобы получать ежемесячный доход.

Не существует универсальных сочетаний инвестиционных инструментов. Можно только сделать свой портфель сбалансированным, чтобы выполнялось простое правило: доходность должна превышать инфляцию хотя бы на несколько процентов.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Источник

Как получать доход по облигациям каждый месяц? Формируем пассивный доход на инвестициях в облигации

Стандартный интервал выплаты процентов по облигациям — два раза в год. Для инвесторов, которые хотели бы получать ежемесячные купоны по облигациям, существует стратегия, позволяющая превратить проценты по облигациям в ежемесячный доход.

Облигации с постоянным купоном

Инвестиции в облигации — это один из способов инвестирования в компанию путем предоставления денег в долг, а не покупки доли (например, акции ).

Прелесть облигаций с постоянным купоном (ПД) заключается в том, что инвестор может рассчитывать на получение определенной суммы денежных средств при условии, что облигация или долговые инструменты удерживаются до погашения (и их эмитент не объявит дефолт).

Покупка облигаций может показаться немного сложнее, чем покупка акций. Номинальная стоимость большинства облигаций составляет 1000 рублей. По большинству облигаций проценты (купоны) выплачиваются раз в полгода, это означает, что вы получаете два платежа в год. Таким образом, с облигации на сумму 1000 рублей с полугодовым купоном 10% вы будете получать 50 рублей (5% * 1000 рублей) дважды в год до окончания срока погашения облигации.

Однако большинство инвесторов озабочены не выплатой купона, а доходностью по облигации, которая является мерой дохода от облигации. Таким образом, если ваша облигация продается по цене 1000 рублей или по номиналу, выплата купона равна доходности к погашению, которая в данном случае составляет 10%.

Однако цены на облигации колеблются, и, в свою очередь, колеблется и доходность облигаций к погашению. Поэтому для расчетов будем смотреть не на процент купона, а именно на процент доходности к погашению.

Отбираем облигации для получения ежемесячного дохода

Хотя по большинству облигаций проценты выплачиваются только два раза в год, не все они выплачиваются одновременно. Портфель облигаций с ежемесячным доходом можно получить, купив шесть различных облигаций. По одной облигации проценты выплачиваются в январе и июле, по следующей — в феврале и августе и так далее, чтобы покрыть все 12 месяцев года. Для диверсификации портфеля будем отбирать как самые надежные государственные облигации, называемые ОФЗ, так и надежные корпоративные облигации, эмитенты которых осуществляют свою деятельность в разных отраслях:

Все выбранные облигации имеют постоянный купон, выплачиваемый 2 раза в год. Таким образом, купив все 6 облигаций, отобранных на выше, получаем ежемесячный купонный доход. При покупке данного набора облигаций средняя доходность в год составляет 7,1%, что превышает доходность по банковскому вкладу .

Преимуществом такого метода отбора облигаций помимо получения ежемесячного дохода является то, что облигацию можно продать в любой момент при этом даже получить все проценты. Напротив, большинство банковских вкладов не выплатят вам проценты при досрочном закрытии вклада.

Помимо решения вопроса получения ежемесячного дохода также закрываем вопрос диверсификации облигаций портфеля по отраслям.

Индивидуальный инвестиционный счет типа А

Чтобы повысить доходность портфеля, данные облигации можно купить не на обычном брокерском счете, а на # ИИС (индивидуальный инвестиционный счет) типа А, который дает право на получения ежегодного вычета 13% с суммы пополнений счета.

Максимальный размер внесенной суммы, с которой выплачивается вычет, составляет 400 000 рублей в год. Таким образом, при внесении 400 000 рублей в год (можно вносить не единоразово, а частями постепенно в течение года) ваш вычет составит 13%, а именно 52 000 рублей. Для того, чтобы получить максимальный вычет, есть несколько важных условий: вы должны работать официально и ваша заработная плата должна составлять от 33 333 рублей в год. Также с ИИС нельзя выводить денежные средства как минимум 3 года.

Если статья была для вас полезной — поддержите лайком и подпиской! 🙂 До новых встреч!

Источник

Облигации с ежемесячным купоном: организуем себе инвестиционную зарплату

Многие приходят на фондовый рынок с мечтой — жить за счет пассивного дохода. Согласитесь, звучит очень заманчиво — капитал работает, а вы отдыхаете. Также многие инвесторы хотят с помощью инвестиций в ценные бумаги обеспечить себе стабильную пенсию, ведь надеяться на государство тут не приходится.

Предположим, что капитал у вас уже есть, и вы ищете подходящие инструменты для того, чтобы иметь пассивный доход и наслаждаться жизнью рантье. Учитывая, какая сумма требуется для полного обеспечения пассивным доходом даже базовых потребностей, можно смело сказать, что вы точно не хотите этой суммой рисковать, значит ваш выбор — наименее рискованные инструменты.

По данным критериям оптимальны облигации. У них легко прогнозируемый финансовый результат, они не так волатильны, как акции и заточены под получение дохода в виде купонов, то есть живыми деньгами.

Но есть один нюанс — мы привыкли мерять доходы и расходы месяцами. А вот купоны по облигациям обычно приходят 2, ну максимум 4 раза в год. Это затрудняет планирование финансов. А может есть облигации, которые позволят организовать нам ежемесячную «зарплату»? Конечно, такие есть! О них я и расскажу.

На каждый месяц по купону

Можно задать резонный вопрос: почему бы всем эмитентам облигаций не выплачивать купоны ежемесячно? В основном, потому что это довольно накладно — каждый месяц распределять огромные суммы денег между инвесторами. Это ведь большая работа.

К тому же, выплачивая вам купоны, например, дважды в год, эмитент имеет возможность пользоваться деньгами в течение некоторого дополнительного времени. Одно дело каждый месяц отстегивать купоны своим кредиторам, другое — полгода использовать эти деньги в бизнесе, а уже к дате выплаты собрать их и отдать должок.

Но все же некоторые эмитенты, чтобы привлечь внимание инвесторов, соглашаются на ежемесячные купонные выплаты. Это их конкурентное преимущество в борьбе за капитал. Соответственно, нужно быть готовым к тому, что эмитенты, которых мы будем рассматривать — не самые крупные и известные компании.

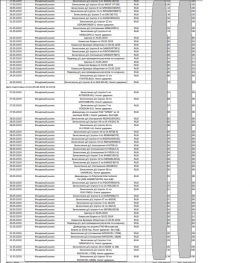

Итак, давайте посмотрим, насколько вообще широкий выбор облигаций с ежемесячным купоном у нас есть.

36 бумаг на выбор. В целом неплохо. Теперь давайте отберем те бумаги, которым до погашения осталось хотя бы 3 года, мы ведь зарплату хотим получать, а не каждый месяц новые облигации в портфель выбирать.

Осталось 11 бумаг. Теперь отсортируем их по доходности относительно текущей цены и посмотрим поближе на топ-5 списка.

ЛТрейд 1P3

Лизинг-трейд — лизинговая компания, основанная в 2005 году. Имеет офисы в 9 городах России. Предоставляет в лизинг транспорт, недвижимость, спецтехнику и оборудование. На сайте есть информация для инвесторов и меня напряг тот факт, что в структуре их фондирования лишь 5% собственных средств. Для лизинговых компаний это часто является нормой, но все равно выглядит опасно, закредитованность высокая.

Номинал облигаций — 1000 рублей

Дата погашения — 30.04.2026 г.

Размер купона — 9,04 руб.

Текущая цена — 99,7% от номинала

Как видим облигация торгуется около номинала, что позволяет получить неплохую доходность. Есть важный момент, который нужно знать: в середине 2025 года по облигации начнется погашение с амортизацией, то есть вместе с купонами вам будут выплачивать часть основного долга.

Хотите приобрести облигации и не заплатить ни копейки комиссии брокеру? Тогда БКС ждет вас! До конца года вы можете покупать любые ценные бумаги без комиссии.

Кроме того, если вы откроете счет в БКС по моей ссылке, то получите на него 1000 рублей в подарок!

ТЕХЛиз 1P4

Еще одна лизинговая компания. Эти ребята тоже давно на рынке — им уже 14 лет. У них на сайте указан кредитный рейтинг BBB-.

Номинал облигаций — 1000 рублей

Дата погашения — 16.04.2026 г.

Размер купона — 8,84 руб.

Текущая цена — 99% от номинала

Эти облигации также торгуются около номинала, на них даже чуть больше дисконт. Все же относительно облигаций крупных компаний из более стабильного и безопасного сектора бизнеса эти компании несут больше риска. Но и премия за этот риск есть.

По этой облигации также предусмотрена амортизация с середины 2025 года.

СибСтекП02

Стекольный бизнес не часто встретишь на бирже. Лично у меня это вообще первый случай. Предприятие выпускает стеклотару, денежные потоки за 2020 год показали хороший рост. Компания на своем сайте даже рассказывает, для чего именно берет деньги в долг.

Номинал облигаций — 10000 рублей (внимание!)

Дата погашения — 09.09.2025 г.

Размер купона — 102,74 руб.

Текущая цена — 104,59% от номинала

Как видим, не только суть бизнеса, но и облигации необычные. Номинал в 10000 рублей не часто встречается на нашем рынке. Из важных моментов опять есть амортизация.

СИЛ 1P03

Очередной лизинг. На сайте информации для инвесторов очень мало, так что понять, стоит ли доверять компании, довольно сложно.

Номинал облигаций — 937,5 рубля (внимание!)

Дата погашения — 17.05.2025 г.

Размер купона — 7,71 руб.

Текущая цена — 100,48% от номинала

Номинал этих облигаций очень странный. Впервые вижу такой номинал и теряюсь в догадках, почему он именно такой. Если у вас есть версии, пишите в комментариях.

По этим облигациям уже через полгода начнется плавная амортизация, что немного смягчает тот факт, что о компании ничего не известно.

ПР-Лиз 2P1

Ну, вы и так уже поняли по названию, что это снова лизинговая компания. Есть офисы в 20 городах РФ, то есть компания не маленькая. У этой компании не один выпуск облигаций торгуется на бирже, да и по рейтингам и другим показателям она выглядит надежно.

Номинал облигаций — 1000 рубля (внимание!)

Дата погашения — 10.08.2029 г.

Размер купона — 8,22 руб.

Текущая цена — 100,49% от номинала

Все выглядит хорошо и понятно, но есть одно «но» — оферта. 20.02.2023 эмитент имеет право сказать, что готов вернуть должок полностью, и тогда инвесторам придется искать, куда пристроить освободившиеся деньги. И это на самом деле достаточно большой риск.

Вот 5 топовых облигаций, которые позволят вам получать купоны каждый месяц. Если хотите, чтобы я подробнее разобрал какую-то из них и проанализировал ее, пишите в комментариях.

Источник