- Обеспечение под стресс

- Московская биржа вводит обеспечение под стресс

- Обеспечение

- Порядок использования средств

- Обеспечение под стресс нкц

- Гарантийные фонды

- Внесение взноса в Гарантийные фонды

- Размер взносов в Гарантийные фонды

- Порядок действий для внесения взноса в Гарантийный фонд

- Обеспечение под стресс

- Внесение взноса в Обеспечение под стресс

- Начисление процентов на Обеспечение под стресс

- Обеспечение под риски концентрации на эмитентов

- Внесение взноса в Обеспечение под риски концентрации на эмитентов

- Особенности

- Важная информация

Обеспечение под стресс

Обеспечение под стресс – индивидуальное клиринговое обеспечение, которое предназначено для покрытия рисков по позициям Участника клиринга при реализации стрессовых сценариев.

Величина Обеспечения под стресс рассчитывается в соответствии с Методикой определения размера обеспечения под стресс:

- по участнику клиринга (включая собственные и клиентские коды),

- в рублях,

- отдельно по каждому рынку

Активы, принимаемые в качестве Обеспечения под стресс:

- Российские рубли,

- Иностранная валюта – доллары США, евро (с дисконтом),

- ОФЗ и суверенные еврооблигации РФ (с дисконтом)

Пересмотр величины Обеспечения под стресс – 1 раз в неделю.

Обеспечение под стресс рассчитывается в несколько этапов:

Шаг 1. Расчет нетто-позиции с учетом типов счетов – позиции на собственных счетах неттируются, позиции на клиентских не неттируются для учета эффекта сегрегации клиентов.

Шаг 2. Расчет итоговых нетто-позиции с учетом «покрытых продаж».

Шаг 3. Расчет потенциальных потерь при реализации стресс-сценария с учетом эффекта сегрегации.

Шаг 4. Определение превышения величины потенциальных потерь над ресурсами уровней защиты ЦК (обеспечение участника клиринга, взнос в гарантийный фонд, выделенный капитал ЦК, гарантийный фонд)

Уважаемые посетители сайта, чтобы отправить свое предложение или задать вопрос, используйте форму обратной связи.

Мы ценим Ваше мнение и обязательно рассмотрим Ваши вопросы и в случаях, когда это возможно, подтвердим получение Письма и предоставим письменный ответ.

В случае наличия обоснованных и существенных претензий, Биржа совместно с Экспертными Советами примет меры по разработке и реализации соответствующих изменений.

Источник

Московская биржа вводит обеспечение под стресс

Банк НКЦ (АО), входящий в группу «Московская Биржа», в рамках развития системы управления рисками и клиринга и для приведения деятельности центрального контрагента (ЦК) в соответствие с международными рекомендациями вводит дополнительный уровень защиты центрального контрагента (ЦК) – обеспечение под стресс. Его размер будет определяться, исходя из уровня риска по позициям участников клиринга (УК), непокрытого их индивидуальным клиринговым обеспечением, а также существующими коллективными фондами и выделенным капиталом НКЦ.

Первый расчет размера обеспечения под стресс (ОПС) будет произведен 28 июня 2016 года. По его итогам участникам клиринга, расчётная величина ОПС по которым превысит порог выставления маржинального требования по обеспечению под стресс (500 тыс. рублей), будет направлено соответствующее уведомление о необходимости довнесения обеспечения в течение пяти рабочих дней. По истечении этого срока (5 июля 2016 года) участникам, не исполнившим данное обязательство, будет выставлено маржинальное требование по внесению обеспечения под стресс, которое должно быть исполнено в стандартном порядке согласно Правилам клиринга.

Обеспечение под стресс (ОПС) вводится на валютном, фондовом и срочном рынках Московской биржи и является частью индивидуального клирингового обеспечения, которое используется для обеспечения исполнения обязательств участника клиринга по сделкам с частичным обеспечением на соответствующем биржевом рынке.

Обеспечение под стресс рассчитывается как разница между величиной потенциальных потерь участника клиринга при реализации стрессового сценария и суммы средств, которые будут использованы при дефолте УК в соответствии с установленными Правилами клиринга процедурами дефолт-менеджмента: индивидуальное клиринговое обеспечение участника клиринга, его взнос в гарантийный фонд, выделенный капитал НКЦ, взносы добросовестных участников в гарантийный фонд.

Обеспечение под стресс может быть внесено в рублях, евро, долларах США или ОФЗ. На вносимое в рублях и в иностранной валюте обеспечение под стресс предполагается начисление процентов по ставке, определяемой и публикуемой Банком НКЦ. Размер требования к обеспечению под стресс будет пересматриваться еженедельно.

Информация для редакторов:

Банк «Национальный Клиринговый Центр» (АО), входящий в Группу «Московская Биржа», учрежден в мае 2006 года, осуществляет клиринговую деятельность и выполняет функции центрального контрагента на финансовом рынке. Единственным акционером является Московская биржа (100%).

С ноября 2009 года Банк НКЦ (АО) является членом Европейской Ассоциации клиринговых домов-центральных контрагентов (EACH), а сентября 2011 года – членом Всемирной Ассоциация центральных контрагентов – CCP12.

По состоянию на 1 мая 2016 года собственные средства Банка НКЦ составляли 55, 851 млрд рублей.

Источник

Обеспечение

Расчет гарантийного обеспечения

На срочном рынке гарантийное обеспечение рассчитывается на уровне расчетного кода , брокерской фирмы (субброкера) и клиента (опционально).

Гарантийное обеспечение рассчитывается на основе рисков отдельных инструментов. Для расчета риска позиции при заданном сценарии используется принцип портфельного маржирования. Риски по отдельным инструментам неттируются с учетом известных ценовых взаимосвязей между инструментами таким образом, что при расчете возможного убытка по одним инструментам может быть учтена предполагаемая прибыль по другим. Получившийся риск портфеля служит основой для вычисления размера требуемого гарантийного обеспечения.

Рассчитать и спрогнозировать гарантийное обеспечение по портфелю позволяет Модуль расчета гарантийного обеспечения

Материалы:

Средства обеспечения

В качестве обеспечения принимаются различные типы активов:

| Вид актива | Принимается в обеспечение |

|---|---|

| Российские рубли | + |

| Иностранные валюты | + |

| Акции | + |

| ОФЗ | — |

| Корпоративные облигации | — |

В качестве средств Гарантийного обеспечения для Расчетных кодов, не подключенных к Единому пулу, принимаются российские рубли, иностранные валюты и ценные бумаги.

В качестве средств Гарантийного обеспечения для Расчетных кодов Единого пула принимаются активы, принимаемые в обеспечение на фондовом рынке (с помощью передачи профиля рублей), либо активы валютного и фондового рынка, являющиеся базовыми активами для фьючерсных контрактов на срочном рынке (с помощью передачи профиля актива).

Иностранные валюты и ценные бумаги для расчетных кодов, не подключенных к Единому пулу, учитываются на основе ежедневной переоценки с дисконтом, равным минимальному уровню ставки обеспечения первого уровня.

Активы, принимаемые в обеспечение для счетов Единого пула, переоцениваются во время каждого клиринга и учитываются с дисконтом, равным минимальному уровню ставки обеспечения первого, второго или третьего уровня с учетом лимитов концентрации.

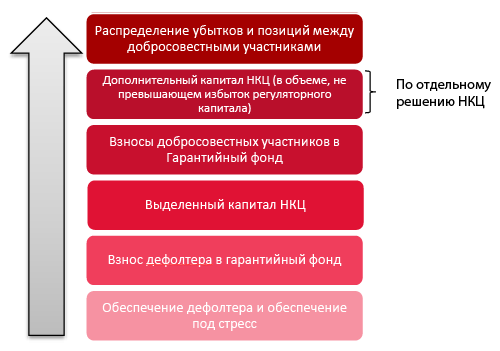

Порядок использования средств

В НКЦ установлена пятиуровневая система использования средств в случае дефолта одного или нескольких участников клиринга.

* НКЦ может инициировать процедуру распределения убытков после исчерпания всех средств Гарантийного фонда. При этом закрываются позиции добросовестных участников, имеющих противоположные позиции по данному инструменту, по цене, позволяющей ограничить убыток НКЦ размером выделенного капитала.

Уважаемые посетители сайта, чтобы отправить свое предложение или задать вопрос, используйте форму обратной связи.

Мы ценим Ваше мнение и обязательно рассмотрим Ваши вопросы и в случаях, когда это возможно, подтвердим получение Письма и предоставим письменный ответ.

В случае наличия обоснованных и существенных претензий, Биржа совместно с Экспертными Советами примет меры по разработке и реализации соответствующих изменений.

Источник

Обеспечение под стресс нкц

- Главная

- Клиринг

- Участнику клиринга

- Гарантийные фонды. Обеспечение под стресс. Обеспечение под риски концентрации на эмитентов

В качестве способов обеспечения исполнения обязательств, допущенных к клирингу, НКЦ на фондовом, валютном и срочном рынках Группы «Московская Биржа» используется индивидуальное и коллективное клиринговое обеспечение, а также иное обеспечение:

| Индивидуальное клиринговое обеспечение и иное обеспечение | Коллективное клиринговое обеспечение |

|---|---|

В качестве взноса в гарантийные фонды, Обеспечение под стресс и Обеспечение под риски концентрации на эмитентов НКЦ принимает:

денежные средства: российские рубли, доллары США, евро;

ценные бумаги (ОФЗ).

Актуальный список ценных бумаг приведен в общей таблице Параметры ценных бумаг

Гарантийные фонды

Гарантийный фонд — коллективное клиринговое обеспечение, сформированное Клиринговым центром за счет взносов, определенных Правилами клиринга, Участников клиринга и и ных лиц в целях обеспечения исполнения обязательств по Сделкам с частичным обеспечением на соответствующем биржевом рынке.

Внесение взноса в Гарантийные фонды

Взнос в Гарантийные фонды соответствует сумме требуемого размера взноса по каждому рынку в рублевом эквиваленте. Для внесения денежных средств в назначении платежа указывается Расчетный код для гарантийных фондов. Для внесения ценных бумаг в Гарантийный фонд используется субсчет депо для учета взносов в Гарантийные фонды.

Размер взносов в Гарантийные фонды

| Рынок | Размер взноса, руб. | Категория участников |

|---|---|---|

| Фондовый рынок и рынок депозитов* | 0, без допуска к торгам с частичным обеспечением | категория «В» |

| 10 000 000 на фондовом рынке | категории «О» и «Б» | |

| 1 000 000 на рынке депозитов | категория «Б» | |

| Валютный рынок и рынок драгоценных металлов* | 0, без допуска к торгам с частичным обеспечением | категория «В» |

| 10 000 000 | категории «О» и «Б» | |

| Срочный рынок | 10 000 000 | категории «О» и «Б» |

| Рынок Стандартизированных ПФИ | 10 000 000 | категория «Б» |

| Товарный рынок* | 0, без допуска к торгам с частичным обеспечением | категория «В» |

| 1 000 000 | категория «Б» |

* На указанных рынках взнос в Гарантийный фонд вносится Участниками клиринга, которые заключают сделки с частичным обеспечением.

Для приема средств в Гарантийный фонд НКЦ используются:

клиринговые банковские счета НКЦ, открытые в НРД и Банке России в соответствующей валюте;

клиринговый счет депо НКЦ, открытый в НРД, на котором Участнику клиринга открывается субсчет депо для учета взносов в гарантийные фонды в ценных бумагах. Участник клиринга должен являться депонентом НРД.

В случае внесения участником в гарантийные фонды иностранной валюты и/или ценных бумаг НКЦ каждый Расчетный день перед началом торгов осуществляет переоценку стоимости указанных активов.

В случае превышения порога выставления Маржинального требования (500 тыс. руб.) НКЦ выставляет Маржинальное требование по фондам (требование о приведении взносов Участника клиринга в Гарантийные фонды в соответствие установленным Клиринговым центром размерам взносов в Гарантийные фонды). Указанная информация отражается в Отчете о гарантийных фондах EQM92, который предоставляется ежедневно.

Согласно Временному регламенту Маржинальное требование должно быть исполнено до 17:30 дня выставления Маржинального требования. В случае неисполнения Маржинального требования в указанный срок НКЦ присвоит такому участнику категорию «В» на соответствующих рынках, без возможности заключать сделки с частичным обеспечением, при этом:

если такой Участник клиринга имеет категорию «Б» или «О» на фондовом рынке и рынке депозитов, ему будет установлена категория «В» на фондовом рынке и рынке депозитов;

если такой Участник клиринга имеет допуск к Срочному рынку, ему будет приостановлен допуск к клиринговому обслуживанию на Срочном рынке;

если такой Участник клиринга имеет допуск к рынку Стандартизированных ПФИ, ему будет приостановлен допуск к клиринговому обслуживанию на рынке Стандартизированных ПФИ;

если такой Участник клиринга имеет категорию «Б» или «О» на валютном рынке и рынке драгоценных металлов, ему будет установлена категория «В»;

если такой Участник клиринга имеет категорию «Б» на товарном рынке, ему будет установлена категория «В».

Порядок действий для внесения взноса в Гарантийный фонд

1. В денежных средствах:

1.1. Получить Расчетный код для внесения взноса в Гарантийный фонд (направляется каждому Участнику клиринга по ЭДО), для этого необходимо обратиться к персональному менеджеру.

1.2. Перечислить денежные средства в российских рублях и/или иностранной валюте, указав в назначении платежа Расчетный код для внесения взносов в Гарантийные фонды по реквизитам счетов в соответствующей валюте.

1.3. Подать запрос на перевод денежных средств с использованием Клиринговой системы на Расчетный код для внесения взносов в Гарантийные фонды.

2. В ценных бумагах (необязательно)

Для Участников клиринга, не имеющих допуска к фондовому рынку

2.1. Стать депонентом НРД. Открыть собственный торговый раздел торгового счета депо.

2.3. Получить технический доступ к торгово-клиринговой системе фондового рынка. Для этого обратиться в Отдел организации технического доступа по т. (495) 363-3232, доб. 3377, e-mail help@moex.com.

2.4. Выполнить действия в соответствии с пп. 2.5.-2.7.

Для Участников клиринга, планирующих вносить ценные бумаги и имеющих допуск фондовому рынку

2.5. Подписать с НРД Дополнительное соглашение к Договору счета депо – согласие на передачу доходов по ценным бумагам, учитываемым на субсчете депо Участника клиринга, открываемом на клиринговом счете депо НКЦ, на клиринговый банковский счет НКЦ, открытый в Банке России, предназначенный для учета коллективного клирингового обеспечения. По данному вопросу следует обращаться к менеджеру в НРД.

2.6. После выполнения необходимых действий в НРД, НКЦ откроет субсчет депо для учета ценных бумаг Участника клиринга на клиринговом счете депо. В состав Торгово-клирингового счета для учета взноса в Гарантийный фонд будет входить Расчетный код и открытый субсчет депо.

2.7. Перевести необходимое количество ценных бумаг с собственного Торгово-клирингового счета на Торгово-клиринговый счет для учета взносов в Гарантийные фонды.

Обеспечение под стресс

Обеспечение под стресс на валютном, фондовом и срочном рынках является дополнительным индивидуальным клиринговым обеспечением, которое рассчитывается исходя из объема риска по сделкам с частичным обеспечением, заключаемым Участниками клиринга с Центральным контрагентом на соответствующем рынке.

Внесение взноса в Обеспечение под стресс

Требования к внесению Обеспечения под стресс возникают у Участников клиринга, имеющих среднедневные позиции на рынке, отличающиеся в большую сторону от позиций остальных участников соответствующего рынка.

Методика определения размера Обеспечения под стресс

Обеспечение под стресс рассчитывается начиная с 28.06.2016 г. В соответствии с Методикой определения Обеспечения под стресс указанное обеспечение рассчитывается каждый вторник и у участника есть пять расчетных дней для исполнения обязательств по внесению взноса в Обеспечение под стресс. Участникам клиринга, по которым рассчиталось Обеспечение под стресс, направляется Уведомление о минимальном размере Обеспечения под стресс (ССХ94). (Описание XML-формата, XSL-стиль и XSD-схема ССХ94).

НКЦ присваивает Расчетный код для внесения Обеспечения под стресс и направляет уведомление по ЭДО только тем Участникам клиринга, у которых возникли обязательства по внесению Обеспечения под стресс.

Полученный по ЭДО Расчетный код для внесения взноса в Обеспечение под стресс Участник клиринга указывает в назначении платежа при внесении взноса в Обеспечение под стресс.

Для приема средств в Обеспечение под стресс НКЦ используются:

клиринговые банковские счета НКЦ в НРД, в Банке России и корреспондентские счета НКЦ в иностранных банках. В назначении платежа указывается Расчетный код для внесения Обеспечения под стресс;

Реквизиты для зачисления денежных средств

клиринговый счет депо НКЦ, открытый в НРД, на котором Участнику клиринга открывается субсчет депо для учета Обеспечения под стресс.

В случае если Участник клиринга уже подавал в НКО ЗАО НРД Дополнительное соглашение к Договорам счетов депо и у него уже открыт субсчет депо для внесения взноса в гарантийные фонды в ценных бумагах, то субсчет депо для учета Обеспечения под стресс НКЦ откроет автоматически.

Расчетный код, субсчет депо и ТКС для Обеспечения под стресс указаны в Отчете об Обеспечении под стресс (EQM93). Отчет предоставляются только тем участникам, у которых возникают требования по внесению Обеспечения под стресс.

В случае внесения участником в Обеспечение под стресс иностранной валюты и/или ценных бумаг НКЦ каждый Расчетный день перед началом торгов осуществляет переоценку стоимости указанных активов и в случае превышения порога выставления Маржинального требования (500 тыс. руб.) – выставляет Маржинальное требование по Обеспечению под стресс. Указанная информация также отражается в EQM93. Согласно Временному регламенту Маржинальное требование должно быть исполнено до 17:30 дня выставления Маржинального требования.

Начисление процентов на Обеспечение под стресс

Начиная с 18.07.2016г. НКЦ начисляет Участникам клиринга плату (проценты) за право использования денежных средств в российских рублях и долларах США, учитываемых в качестве Обеспечения под стресс, в соответствии с Правилами клиринга Небанковской кредитной организации — центрального контрагента «Национальный Клиринговый Центр» Часть I. Общая часть.

Проценты уплачиваются Участнику клиринга в первый Расчетный день месяца, следующего за отчетным. Сумма процентов увеличивает сумму, учитываемую в качестве Обеспечения под стресс. Информация о ежедневном начислении процентов, а также об их ежемесячной уплате отражается в Отчете о движении денежных средств (CCX99).

Обеспечение под риски концентрации на эмитентов

Обеспечение под риски концентрации на эмитентов является дополнительным индивидуальным клиринговым обеспечением для Участников клиринга фондового рынка и рынка депозитов.

Риски концентрации на эмитентов – это превышение суммарного на Торгово-клиринговом счете объема ценных бумаг эмитента над установленным Лимитом концентрации на эмитента (по группе активов: акции обыкновенные, акции привилегированные, облигации).

НКЦ ежедневно устанавливает по группе активов определенных эмитентов Лимит концентрации на эмитента и контролирует по каждому Участнику клиринга фондового рынка категории «Б», «В» и «О», на ТКС которых в качестве Обеспечения учитываются ценные бумаги такого эмитента, соблюдение требования к обеспечению под риски концентрации на эмитентов.

Ценные бумаги на ТКС гарантийных фондов, ТКС для учета Обеспечения под стресс и ТКС для учета Обеспечения под риски концентрации на эмитентов данному контролю не подлежат.

НКЦ для каждого Участника клиринга фондового рынка без заявления участника открывает собственный Расчетный код для учета Обеспечение под риски концентрации на эмитентов и субсчет депо для учета Обеспечения под риски концентрации на эмитентов, а также регистрирует ТКС для учета Обеспечения под риски концентрации на эмитентов. Субсчет депо открывается участнику в случае соблюдения Условий осуществления депозитарной деятельности НРД (Участник клиринга подавал в НРД Дополнительное соглашение к Договорам счетов депо). Если у участника уже открыт субсчет депо для внесения взноса в гарантийные фонды / субсчет депо для учета Обеспечения под стресс НКЦ, то субсчет депо для учета Обеспечения под риски концентрации на эмитентов открывается автоматически.

В течение дня по Расчетному коду для учета Обеспечения под риски концентрации на эмитентов НКЦ рассчитывает Единый лимит по рискам концентрации на эмитентов. В случае если на момент клиринговой сессии Mark-to-Market Единый лимит по такому Расчетному коду отрицателен, Участнику клиринга выставляется маржинальное требование по рискам концентрации на эмитентов, которое отражается в Отчете о маржинальных требованиях (EQM14). Маржинальное требование должно быть исполнено до 17:30 дня возникновения.

Информация об открытом Расчетном коде и ТКС для учета обеспечения под риски концентрации на эмитентов, а также о внесенном обеспечении отражается в Отчете об Обеспечении под риски концентрации на эмитентов (EQM94).

Внесение взноса в Обеспечение под риски концентрации на эмитентов

Для приема денежных средств в Обеспечение под риски концентрации на эмитентов используются клиринговые банковские счета НКЦ в НРД и корреспондентские счета НКЦ в иностранных банках. В назначении платежа указывается Расчетный код для учета Обеспечение под риски концентрации на эмитентов.

Реквизиты для зачисления денежных средств

Также денежные средства можно зачислить с использованием Клиринговой системы.

Внесение ценных бумаг в качестве взносов в Гарантийные фонды / Обеспечения под стресс / Обеспечения под риски концентрации на эмитентов возможно двумя способами:

путем исполнения распоряжения на перевод ценных бумаг, поданного Участником клиринга с использованием Клиринговой системы;

в результате исполнения Запроса на подбор ценных бумаг, поданного Участником клиринга с использованием Клиринговой системы.

В случае внесения участником в Обеспечение под риски концентрации на эмитентов иностранной валюты и/или ценных бумаг НКЦ каждый Расчетный день перед началом торгов осуществляет переоценку стоимости указанных активов и может выставить Маржинальное требование.

В отношении Обеспечения под риски концентрации на эмитентов порог выставления Маржинального требования не применяется.

Особенности

Важная информация

1. ТКС для гарантийных фондов / ТКС для Обеспечения под стресс / ТКС для Обеспечения под риски концентрации на эмитентов не используются для заключения сделок Участниками клиринга.

2. Участники клиринга могут переводить денежные средства между Расчетным кодом гарантийных фондов / Расчетным кодом Обеспечения под стресс / Расчетным кодом Обеспечения под риски концентрации на эмитентов и собственными Расчетными кодами, зарегистрированными на фондовом рынке, через Торгово-клиринговую систему фондового рынка, web-клиринг, а также используя запрос MTRNRQ, направленный по ЭДО.

Вывод денежных средств Участником клиринга из гарантийных фондов / Обеспечения под стресс / Обеспечения под риски концентрации на эмитентов также может осуществляться с помощью запроса по ЭДО или в формате S.W.I.F.T. на заранее зарегистрированные реквизиты.

3. Зачисление ценных бумаг в качестве взноса в гарантийные фонды / Обеспечение под стресс / Обеспечение под риски концентрации на эмитентов осуществляется Участником клиринга с собственного торгового раздела на субсчет депо для гарантийных фондов / субсчет депо для Обеспечения под стресс / субсчет депо для Обеспечение под риски концентрации на эмитентов через Торгово-клиринговую систему фондового рынка

4. При переводе ценных бумаг на клиринговый счет депо НКЦ не происходит перехода права собственности на ценные бумаги от Участника клиринга к НКЦ. НРД ведет учет владельцев ценных бумаг на субсчетах депо, открытых на клиринговом счете депо НКЦ в разрезе Участников клиринга. По ценным бумагам, зачисленным на субсчет депо клирингового счета депо НКЦ, Участник клиринга может осуществлять все права, закрепленные ценной бумагой (в том числе, получать доходы)

Источник